のためのライフプランマガジン

のためのライフプランマガジン

WEBマガジン

※このWebマガジンには株式会社かんぽ生命保険の

プロモーションが含まれています

おぎゃー献金基金の

活動を支援しています

未来のための

Happyプランニング

妊娠・出産おめでとうございます。

新しい命の誕生を、ママ・パパはどれほど待ち望んでいたでしょう。

子どもの健やかな成長と将来の幸せを願うからこそ、気になるのが「子どもにかかるお金」。

とくに教育資金は、子どもの将来を左右するものだけに、早めに準備したいですよね。

教育は、子どもへの最高のギフト!

家族みんながハッピーになれるライフプランを考えましょう。

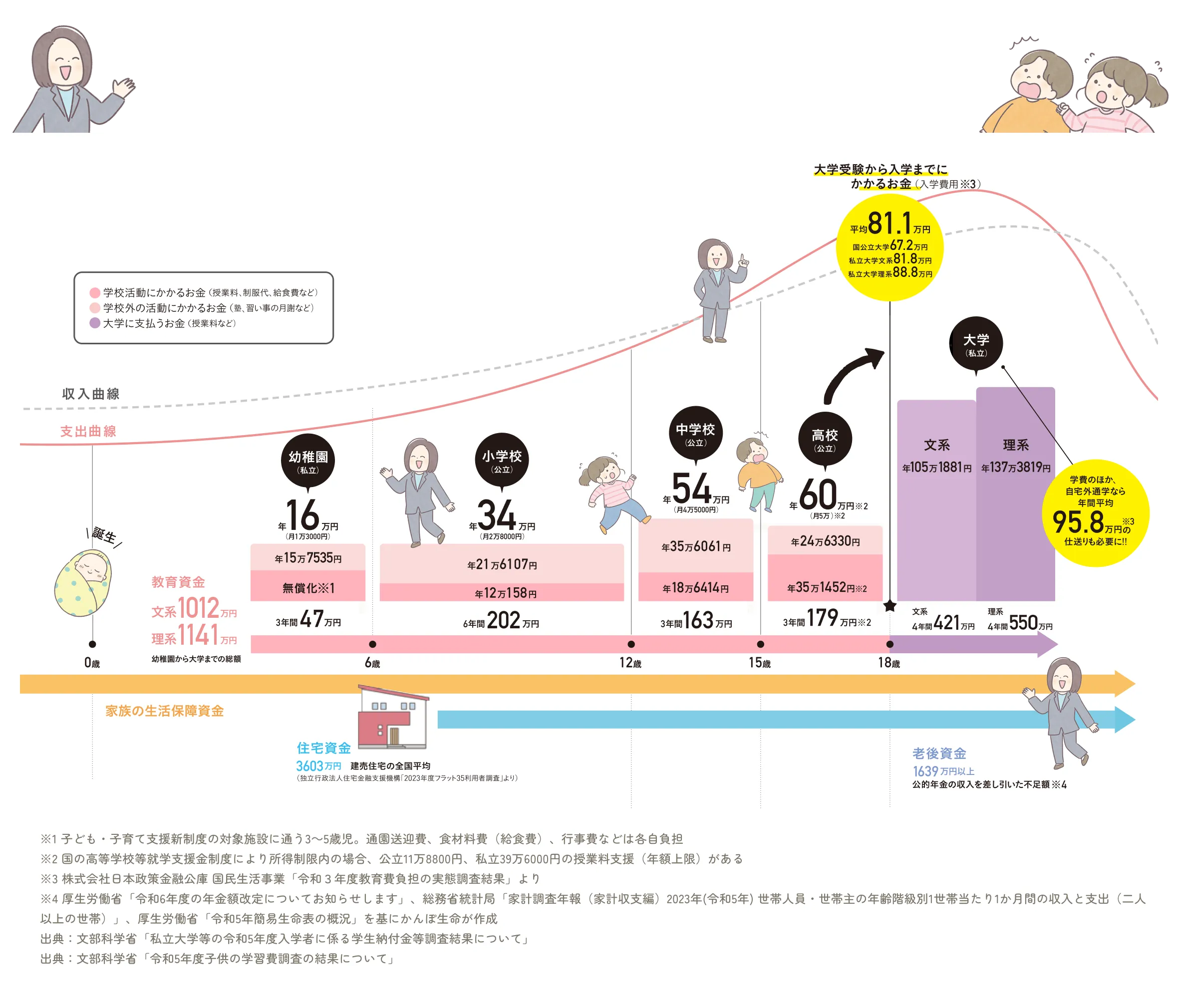

子供の教育資金はいくらかかるの?

チェックしてみよう!

子供の教育資金は

いくらかかるの?

チェックしてみよう!

※1

子ども・子育て支援新制度の対象施設に通う3~5歳児。通園送迎費、食材料費(給食費)、行事費などは各自負担

※2

国の高等学校等就学支援金制度により所得制限内の場合、公立11万8800円、私立39万6000円の授業料支援(年額上限)がある

※3 株式会社日本政策金融公庫

国民生活事業「令和3年度教育費負担の実態調査結果」より

※4

厚生労働省「令和6年度の年金額改定についてお知らせします」、総務省統計局「家計調査年報(家計収支編)2023年(令和5年)

世帯人員・世帯主の年齢階級別1世帯当たり1か月間の収入と支出(二人以上の世帯)」、厚生労働省「令和5年簡易生命表の概況」を基にかんぽ生命が作成

出典:文部科学省「私立大学等の令和5年度入学者に係る学生納付金等調査結果について」

出典:文部科学省「令和5年度子供の学習費調査の結果について」

大学4年間にかかる教育資金は約500万円

預貯金や学資保険などを活用して計画的に備えていく必要がある。

大学4年間にかかる

教育資金は約500万円

預貯金や学資保険などを

活用して計画的に備えていく

必要がある。

教育資金は

早めのスタートを

昨年、大学進学率は過去最高を更新しました。就学支援新制度が知られるようになり、経済的な理由で進学を諦める生徒が減少したためと考えられています。ただし、支援が受けられるのは住民税非課税世帯やそれに準ずる世帯など一定条件を満たした学生。そのため多くの家庭ではあらかじめ備えが必要です。「一番お金がかかるのは大学で、理系の場合は高校の3倍、私立文系でも4年間で400万円以上の学費がかかります。日常の生活費や住居費とは別に教育資金を貯める必要があり、できるだけ早く貯蓄を開始することが望ましいです」とファイナンシャルプランナーの菅原さん。貯める期間が長いほど、月々の負担が小さくなります。子どもの成長とともに生活費や塾などの教育費も増加するため、早めにスタートを切るのが肝心です。「貯蓄方法には預貯金や学資保険、投資商品などがありますが、貯金も苦手、投資も不安という方には学資保険をおすすめします。メリット、デメリットをよく考慮して最適なものを選んでほしいです」

監修:ファイナンシャルプランナー 菅原直子

教育資金を貯めよう!

もらえるお金をチェック

制度を活用しよう

計画的にコツコツ備えて

妊娠や出産で予想もしなかった出費が続き、お金の心配はつきませんが、一方で、子育て支援でもらえるお金は年々充実してきています。

きちんと知り、夫婦で情報を共有して確実に将来に備えましょう。

-

児童手当:

1万円~

-

幼稚園無償化:

年16万円

-

出産・

子育て応援交付金:

計10万円相当

心強い味方「学資保険」

学資保険とは?

学資保険は、子どもの教育資金作りを目的とした保険商品です。お子さんの教育プランに合わせて満期の時期と満期保険金を設定し、コツコツ貯めていく商品です。契約者に万一のことがあった場合でも学資保険の補償は継続され、保険料の払込が免除となるものもあるため、計画的に教育資金を準備できます。

先輩ママからの

アドバイス

さまざまなトラブルや心配事も、

前もって聞いておくだけで不安も和らぎます。

先輩ママの経験談やアドバイスをご紹介します。

-

出産後の働き方が変わり、不安もありましたが、子どもとの時間を大切にしながら貯蓄をしたいと考えるようになりました。教育資金の準備は学資保険を活用し、将来に向けて計画的に備えています

- 三崎紗英さん(40代)

- りのちゃん(8歳)、りさちゃん(2歳)

夫婦共働きではありますが、私が正社員でなく、同じ職場に産後復帰できるかという心配が出産のたびにありました。幸い職場には復帰できたのですが、時短勤務にせざるを得なかったので、そのぶん手取りは減少。金銭的には満足とは言えませんが、かわいいわが子たちと濃密な時間を過ごせるのは今だけなので、お金には代えられないと思って日々を過ごしています。

子どもの教育資金についても、この先いくらかかるか分からないので不安はあります。長女が生まれたときに、なにか保険にも入っておかないと、とは思ったのですが、たくさん種類があるのでどれに入ったらいいか分からず時間だけが過ぎていき……。2人目が生まれたタイミングで、このままではさすがにマズい!と夫婦で真剣に情報を集めて、ムリなく貯められる学資保険に加入しました。次女が大学に入る頃には私たち夫婦も60代に突入しているので、教育資金はリスクの少ない保険で計画的に備えることが安心につながっています。 -

子どもが生まれてから、将来のことを考える機会が増えました。マイホームの夢に向けて貯蓄を始め、お金の管理や賢い貯蓄方法を学んでいます

- 星野真優さん(20代)

- あいかちゃん(1歳)

子どもが生まれて1年、家族でにぎやかな日々を送っていますが、そろそろ家の購入を考えています。ここ数年は周辺の物件の価格が上昇して、なかなか条件に合う家に巡り合えませんが、夢のマイホームに向けて少しずつ貯蓄に励んでいます。

もともと旅行に行くことが夫婦共通の趣味で、ご当地グルメを食べ歩くことや温泉に入るのが大好き。子どもができるまではかなり散財して、夫婦ともにお金に無頓着なタイプでした。ですが、家族が増えて、家のことや子どもの将来のことを考えるようになって、気持ちが切り替わりました。最近は、昨年から始まった新NISAや、貯蓄タイプの保険などで計画的にお金を増やす方法を検討しています。保険なら生命保険料控除の対象になるので、税金の負担を軽くできるというメリットも魅力です。子どもの将来や、自分たちの老後の生活にもかかわることなので、いろいろな情報を集めて勉強して、最善の方法を選択していきたいです。

その他のお役立ち情報

「あなたと」は

おぎゃー献金基金の活動を支援しています

おぎゃー献金基金について